“Este es un Fondo Monetario Internacional muy distinto al que vivimos” durante la crisis del 2001

“Este es un Fondo Monetario Internacional muy distinto al que vivimos” durante la crisis del 2001, dijo el Ministro de Hacienda

Nicolás Dujovne cuando negoció el acuerdo que finalmente se concretó el jueves. En medio de un fuerte ajuste exigido para los próximos años, ese FMI diferente planteó un

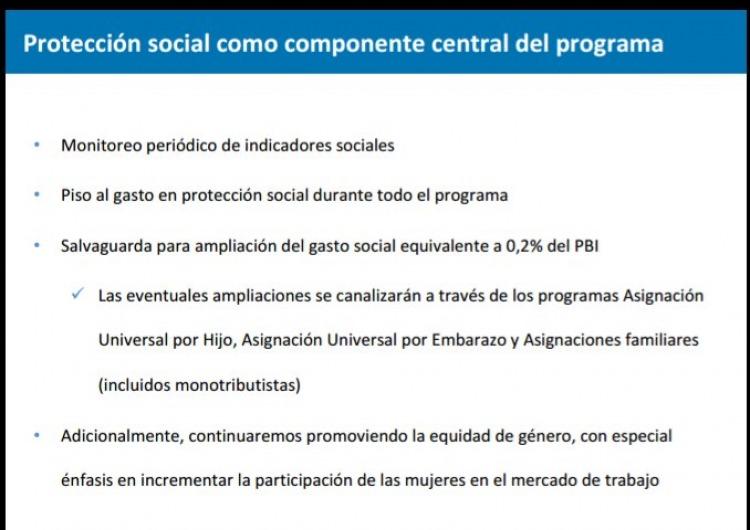

apartado para la “protección social”, con un “piso” exigido para el gasto en este rubro. y una ampliación en caso de ser necesario. Sin embargo, en el listado de Programas

no se incluyó a las jubilaciones.

Son muchas las formas que el Gobierno tiene y analiza para llevar adelante ese ajuste.

Son muchas las formas que el Gobierno tiene y analiza para llevar adelante ese ajuste. Antes de la llegada del FMI, el oficialismo ya había avanzado con el recorte a los jubilados mediante la modificación del cálculo de la fórmula de movilidad y el intento de cambiar la edad jubilatoria. Algunas de las exigencias del Fondo.

“Es un ajuste por un ajuste, no porque la sustentabilidad del sistema esté en juego”, dijo

Andrea Falcone, abogada previsional, a Política Argentina. Según anticipó, con el objetivo de pagar a acreedores externos, se ajustará a los jubilados -que implican el 40% del presupuesto argentino- con cambios en la movilidad, en la edad jubilatoria, con el fin a las moratorias y con la vuelta de un sistema similar al de las tan temidas AFJP.

Movilidad

En diciembre, en medio de un fuerte rechazo social y la posterior represión, el Congreso aprobó el

cambio en la fórmula de la movilidad jubilatoria. Según explicó Falcone, el índice no tiene cuestionamientos técnicos ni legales

“porque la Constitución nacional dice que las jubilaciones y pensiones tienen que ser móviles, pero no dicen cuál es el índice”.

“

El problema fue el empalme, que implica que en marzo le tenías que haber dado a los jubilados el 14,5% de aumento, porque la movilidad de la ley anterior ya estaba devengada y cubría de julio a diciembre. Cuando aprobaron la ley, la promulgaron el último día hábil de diciembre, o sea que el período en cuestión ya estaba transcurrido y nunca podés legislar retroactivamente porque es ilegal”.

Por eso, la Justicia falló a favor del reclamo de un jubilado y entendió que en marzo correspondía un aumento del 14,7% y no del 5,7%. Pese a ello, la especialista en seguridad social entendió que el nuevo índice no corre ningún riesgo, porque el problema fue el empalme (cambio entre uno y otro), no el cálculo. Sin embargo,

esa diferencia entre el aumento correspondiente y el otorgado implica para los jubilados, en todo el año, una jubilación menos.

Cambio en la edad jubilatoria

El año pasado, el Gobierno avanzó con la modificación de la edad jubilatoria – actualmente en 65 años para el hombre y 60 para la mujer -, pero no pudo hacerlo. En cambio,

lo que hizo fue ampliarla hasta los 70, pero de manera opcional.

“Lo que subyace es una intención de correr la edad jubilatoria porque el FMI lo que le sugiere al Gobierno para generar un ahorro, es que la jubilación de la mujer tiene que pasar a los 65 años. Para la del hombre no sugieren un cambio, pero puede ser que el Gobierno proponga una modificación paulatina a los 67 años”, detalló Falcone a este medio.

La especialista explicó que

“la mujer se jubila antes porque, se supone, tiene menos acceso al trabajo; cuando lo tiene, lo tiene que hacer con un esfuerzo enorme porque sigue con sus tareas domésticas, porque la sociedad no pondera que son tareas compartidas; cuando accede al trabajo, lo hace con sueldos más bajos y, en muchos casos, informal. Entonces, a los 60 años, sólo el 15% de las mujeres tiene los 30 años de aportes”.

Además del cambio en la edad jubilatoria de la mujer,

se analiza la posibilidad de premiar a quien se jubila a los 70 y castigar al que lo hace a los 65 años, haciendo que cobre “menos porcentaje de tu sueldo si lo hacés a los 65”.

Falcone explicó que

estas modificaciones en la edad jubilatoria “no tienen sentido desde el punto de vista demográfico” y lo comparó con el sistema europeo. En el viejo continente se busca ampliar la edad a los 67 porque la expectativa de vida es superior a los 82 años y tienen una población avejentada. “

Pero en Argentina no se verifica ninguna de las dos situaciones: la expectativa de vida es de 73 años y no tenemos tasa de crecimiento vegetativa negativa, tenemos más nacimientos que fallecimientos”.

Fin de moratorias previsionales

Por primera vez en la historia del país, explicó la abogada, no hay moratorias previsionales en la Argentina. Por lo tanto, “

si no cumplís con los 30 años de aportes, no te podés jubilar”. Desde que se inició este Gobierno, con el fin de las moratorias, “se jubila la mitad de gente, entonces es otra medida de ajuste”.

Falcone explicó que el 50% de la gente requiere, en alguna medida, a la moratoria para jubilarse, ya sea porque le faltan cinco años o diez o quince, dado que

“con el 40% de trabajo informal que hay en Argentina, es muy difícil completar todos los aportes”.

La vuelta de las AFPJ

Esta modificación no ingresaría como recomendación del FMI sino como iniciativa propia. Es

“la incorporación del aporte voluntario. En la Argentina se asocia con la AFJP, que es mala palabra, porque acá funcionó mal, fue una estafa”.

Con este sistema,

el trabajador puede mejorar su jubilación si separó

“una parte de tu sueldo todos los meses y lo puso en una cuenta de capitalización, que puede ser administrada por el Estado o un fondo de pensión”. Falcone explicó que, si el sistema se emplea bien, no debería generar problemas.