19.07.2022 / Jubilados

Ampliar la moratoria previsional: 10 datos que explican por qué es necesario y sustentable

El Presidente prorrogó la moratoria "hasta que el Congreso sancione una nueva ley”, mientras un proyecto que la amplía tiene media sanción. Más de 1,5 millones de personas en edad jubilatoria sin los años de aportes, peor situación en mujeres y por qué la propuesta no sólo no quiebra al sistema sino que es sustentable, datos de un informe del CEPA.

Hace 20 días, el Senado de la Nación dio media sanción y giró a Diputados el proyecto de Moratoria Previsional, con 38 votos a favor del Frente de Todos y aliados eventuales y Juntos por el Cambio repartido entre 6 negativos y 18 abstenciones. Anoche, el presidente Alberto Fernández anunció la prórroga del esquema actual vigente, que rige desde 2014 y termina este 23 de julio, "hasta que el Congreso sancione una nueva ley”.

La moratoria previsional configuró una herramienta que abrió el acceso a una jubilación a más de tres millones de personas

que, debido a las problemáticas en materia de empleo y desocupación argentinas, no tenían posibilidades de jubilarse por carecer de los aportes necesarios.

Pero además indicó que el costo fiscal es del 0,02% para 2022 y sería del 0,03% para 2023. "Honestamente, el costo fiscal no es una buena excusa para no votar este proyecto de ley", agregó.

Sin embargo, para una buena porción de la población, en tiempos en los cuales con matices a uno y otro lado de la "grieta" se debate cuánto y cómo se debe ajustar las cuentas del Estado debido a la situación financiera y cambiaria, es de interés conocer de qué forma defender el bolsillo de la población más vulnerable contra la inflación, sector en el que sin dudas están los adultos mayores, y si verdaderamente es sustentable hacerlo.

En ese contexto, un informe del Centro de Economía Política Argentina (CEPA), que encabeza Hernán Letcher, arroja datos que iluminan tanto respecto de qué tan necesario es la existencia de un sistema para incorporar personas en edad de jubilarse que no cumplan los requisitos pero que puedan hacerlo, como respecto de qué tan pesado al gasto fiscal es su implementación y cuán sustentable es a futuro.

El trabajo del CEPA arroja 10 datos que concluyen que la ampliación de la moratoria es "urgente", "necesaria" y"sustentable": es muy numeroso el universo de personas próximas a jubilarse pero que no tienen la totalidad de los años de aportes que exige la ley; tanto hombres como mujeres están en una situación vulnerable, pero el caso de las últimas es peor; los trabajadores precarizados sufren una situación más dañina; los modelos liberales como el del macrismo perjudicaron la sustentabilidad del sistema; las moratorias van acompañadas de una mejora en la cobertura del gasto previsional; la ampliación de la moratoria con media sanción en el Congreso tendría un bajísimo costo fiscal sobre PBI.

10 DATOS DEL INFORME DE CEPA QUE JUSTIFICAN AMPLIAR LA MORATORIA

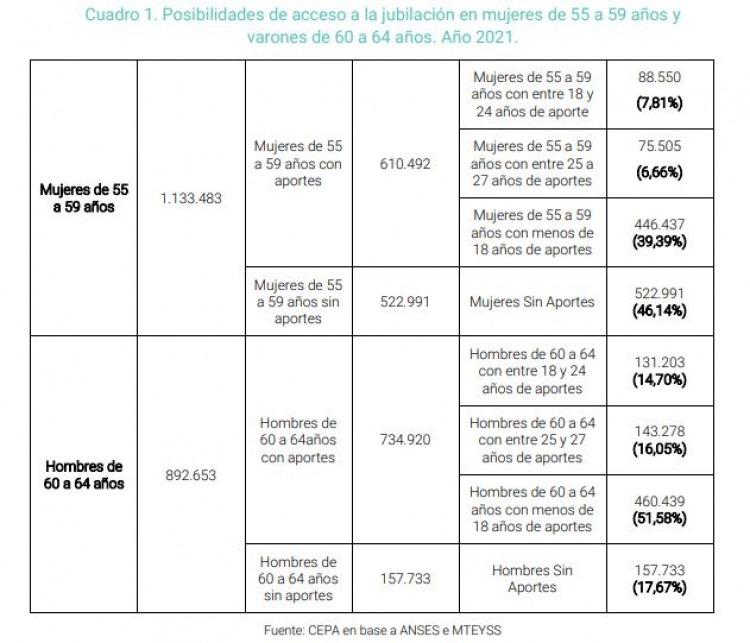

1. Más de 1,5 millones de personas están en edad jubilatoria pero no cuentan con los 30 años de aportes que exige la ley. "De ese número, 906.876 tiene aportes pero no los suficientes y 680.724 directamente no cuenta con aporte alguno", señala el texto como conclusión de ese número.

2. De ese total, el trabajo arroja que "1 de cada 10 mujeres y 3 de cada 10 varones en edad jubilatoria están actualmente en condiciones de hacerlo", lo que deja como conclusión que el resto "requerirá de una moratoria que les permita comprar aportes para acceder a este derecho".

3. De las mujeres que están cerca de alcanzar la edad de jubilarse, es decir entre 55 y 59 años, sólo el 6,6% tiene entre 25 a 27 años de aportes, es decir la cantidad que necesita para jubilarse. En tanto el 46,1% no cuenta con ningún aporte al sistema jubilatorio.

4. En el caso de los hombres de entre 60 a 64 años, el panorama es menos malo, pero malo: sólo el 16% tiene entre 25 a 27 años de aportes mientras que un 17,6% carece de aportes.

5. Los trabajadores del sector privado, los del sector público y los autónomos son aquellos donde mayor cantidad de personas está en condiciones de jubilarse, es decir por alcanzar la edad y con aportes de entre 25 y 27 años. Sin embargo, en los tres casos los porcentajes son muy bajos: sólo alcanzan esa situación el 18%, 36% y 20% respectivamente.

6. Mucho peor es la situación para los trabajadores precarizados o parcialmente precarizados, como monotributistas, monotributistas sociales y trabajadoras/es de casas particulares: sólo superan los 25 años de aportes el 5,7% (11.922 casos), 0,06% (36 casos) y 0,1% (103 casos), respectivamente, señala CEPA.

7. "Los datos históricos del mercado de trabajo para personas cercanas a jubilarse dan cuenta de un derrotero difícil de sortear a los efectos de poder jubilarse", sostiene el informe. En los últimos 30 años el nivel promedio de desocupación es del 10,3% y de empleo no registrado de 34,7%, con "picos sensibles (21,5% en desocupación en mayo 2002 y 50% de trabajo no registrado en el tercer trimestre de 2003".

"La desocupación e informalidad laboral persistente implica fundamentalmente que buena porción de trabajadores y trabajadoras no logran cumplir con el extremo legal de años de aportes cuando llegan a la edad jubilatoria", señala el trabajo.

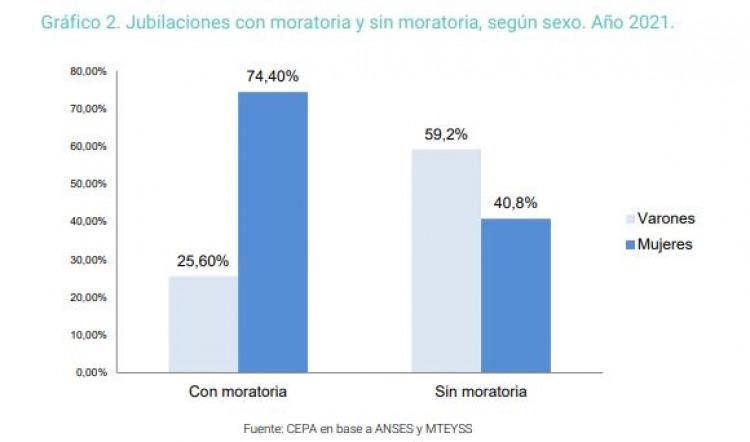

8. El informe de CEPA concluye que "las más afectadas son las mujeres: presentan mayores tasas de desocupación e informalidad que los varones, lo que "se vincula a las desigualdades estructurales existentes en el mercado laboral que repercuten directamente en el acceso a derechos de las mujeres pasivas (trabajan menos horas fuera de sus hogares y tienen menos aportes registrados en su recorrido laboral, en buena medida porque suelen estar sujetas a trabajos de mayor precarización e informales, y porque ocupan gran parte de su tiempo en el desarrollo de tareas domésticas y de cuidados no remuneradas)".

9. Entre mayo de 1990 al tercer trimestre de 2021 el promedio de desocupación de mujeres ascendió a 11,6%, mientras que para los hombres el dato alcanza 9,2%. Un escenario peor para las primeras. Con el empleo no registrado sucede lo mismo, pero peor: del tercer trimestre de 2003 al mismo de 2021 el promedio ascendió a 40% para mujeres 33,4% para varones.

10. "¿Las moratorias quiebran el sistema previsional?", se pregunta el trabajo de CEPA de manera retórica, pero responde con datos que "los números no acompañan esta tesis". En primer lugar, precisa que "si se considera que todas y todos los adultos mayores sin 30 años de aportes se jubilaran de manera inmediata" a partir de la aprobación de la ampliación de la moratoria que tiene media sanción en el Congreso, "el costo fiscal de este proyecto alcanzaría aproximadamente 0,04% del PBI".

Además, el informe añade que "la moratoria jubilatoria (11/2005) fue acompañada de una sensible mejora en cobertura del gasto previsional por Aportes y Contribuciones" y que "esto se explica porque los salarios registrados privados se incrementaron significativamente entre 2003 y 2015", se produjo a la par "un crecimiento significativo del empleo, que fue acompañado de una mejora en la calidad de los trabajos existentes y nuevos" y también "se redujo fuertemente la informalidad" durante el mismo período, sin promover "reducción de contribuciones ni aportes que afectaran la recaudación del sistema" Más jubilados pero con mejora en la cobertura del sistema previsional con aportes propios.

En cambio, cuando gobernaba Juntos por el Cambio entre 2016 y 2019 "se redujo sensiblemente la cantidad de trabajadores/as activos, el salario real y se promovió la reducción de contribuciones patronales a través de la aplicación de un mínimo no imponible sobre el que no se paga". Lo cual devino en que se achique "el porcentaje de Aportes y Contribuciones en relación con el gasto en Seguridad Social". "Es decir, entre 2016 y 2019 empeoró la sustentabilidad del sistema", concluyó el trabajo.

Lo más leído