28.12.2019 / Economía

Bienes personales: se definió la suba de alícuota para activos en el extranjero pero habrá un premio la repatriación

El Gobierno publicó en el Boletín Oficial la reglamentación de la Ley de Emergencia Económica en la que, entre otros elementos, el Poder Ejecutivo aclaró cuánto se le cobrará de Bienes Personales a aquellos que tienen activos en el exterior y cuál será el premio si traen la plata al país. Todos los detalles.

Finalmente, Alberto Fernández avanza en su programa de gestión para sacar a la Argentina del pozo y conseguir poner un poco de "plata en el bolsillo" de la gente mediante reformas que apuntan a una redistribución de la riqueza. En este caso, hoy el Gobierno publicó en el Boletín Oficial la reglamentación de la Ley de Emergencia Económica en la que, entre otros elementos, el Poder Ejecutivo aclaró que quienes tengan activos en el exterior pagarán hasta 2,25% en concepto de Bienes Personales pero que habrá beneficios para los que decidan traer su plata al país.

Según el decreto reglamentario de la Ley de Solidaridad y Reactivación Productiva publicado hoy en el Boletín Oficial, las personas que tienen bienes en el exterior pagarán en concepto de Bienes Personales una alícuota diferencial de hasta 2,25%. A su vez, la norma, que lleva la firma del Presidente, el jefe de Gabinete, Santiago Cafiero, y los ministros de Economía, Martín Guzmán; de Desarrollo Productivo, Matías Kulfas, y de Trabajo, Claudio Moroni, establece beneficios para quienes repatrien activos.

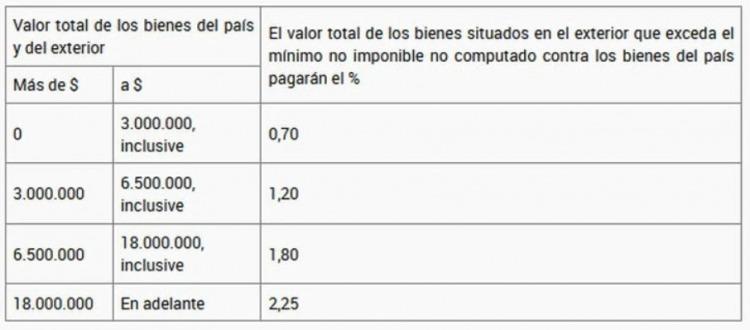

En la publicación, el ítem de Bienes Personales en el exterior figura en el Artículo 9. Los bienes que están en el exterior -y que excedan el mínimo no imponible, que primero debe ser descontado de los bienes que están en el país-, pagarán 0,75% si llegan hasta los $ 3 millones. Si se ubican en el rango de entre $ 3 y $ 6,5 millones, abonarán el 1,20%; entre $ 6,5 y $ 18 millones, el 1,8%; y los activos que superen los $ 18 millones (unos US$ 285.000 al cambio oficial) tendrán que pagar el 2,25%.

El artículo 11º del decreto, en tanto, exceptúa del pago del gravamen a los sujetos que hubieren repatriado activos financieros y que representen, por lo menos, un 5% del total del valor de los bienes situados en el exterior. La norma establece que “se entenderá por repatriación al ingreso al país, hasta el 31 de marzo de cada año, inclusive, de las tenencias de moneda extranjera en el exterior y los importes generados como resultado de la realización de los activos financieros pertenecientes a las personas humanas domiciliadas en el país y las sucesiones indivisas radicadas en el mismo”.

El beneficio de la repatriación -dice el texto- se mantendrá en la medida que esos fondos permanezcan depositados hasta el 31 de diciembre, inclusive, del año calendario en que se hubiera verificado la repatriación.

En cuanto a los activos radicados en la Argentina, la Ley fijó que quedan exentos los activos valuados en términos fiscales hasta $3 millones, mientras que sobre el excedente tributarán 0,5%; para el tramo siguiente, de $3 a $,6,5 millones, pagarán $15.000 más el 0,75% sobre el excedente.

Para el tramo de $6,5 millones a $18 millones, abonarán una suma fija de $41.250 más la alícuota de 1% sobre el excedente de $6,5 millones; mientras que para los activos mayores a $18 millones pagarán $156.250 más la tasa de 1,25% sobre el excedente de esa base imponible.

Cabe notar que para los bienes en el exterior se determinar los valores en moneda extranjera, al tipo de cambio en pesos por dólar en el Banco Nación Argentina.

En los considerandos del decreto, el Ejecutivo recordó que modificó el nexo de vinculación “domicilio” del sujeto del tributo por el de “residencia” y que, asimismo, se incorporó la posibilidad de fijar alícuotas diferenciales para gravar los bienes situados en el exterior pudiendo disminuirlas cuando se verifique su repatriación. “Que por estas razones, cabe establecer las pautas que deben seguirse a los fines de definir el alcance de la condición de ´residencia´ y el concepto de ´repatriación´, como así también, fijar las referidas alícuotas diferenciales”, dice el norma.

Lo más leído